Krugman

Il 15 Settembre Paul Krugman analizzava la situazione macroeconomica degli Stati Uniti

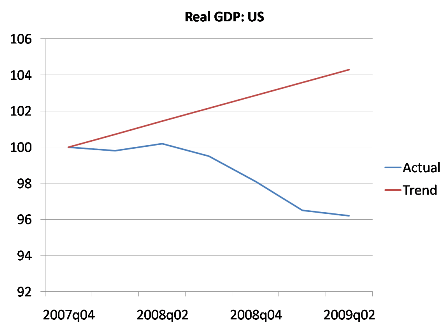

Per prima cosa guardiamo quanto è profonda la buca in cui siamo. Invece di entrare nei dettagli dei calcoli necessari a misurare il gap di produzione, lasciatemi presentare un calcolo molto semplice: confrontare il PIL, da quanto è iniziata la recessione, con quello che sarebbe stato se l’economia avesse continuato a crescere lungo il suo trend (dal 1999 al 2007)

Quindi siamo circa un otto per cento sotto a quello che dovrebbe essere. Questo si traduce in una perdita di produzione ad un tasso di più di mille miliardi di dollari all’anno (ed anche in disoccupazione di massa). E continueremo a soffrire queste perdite, anche se il PIL sta ora crescendo, fino a quando avremo abbastanza crescita per chiudere quel gap. Siccome non c’è nulla nei dati che suggerisca che il gap si sta chiudendo, questa è una tragedia che continuerà.

Che cosa vuol dire il professor Krugman (ma anche tutti i keynesiani)? Prendo in prestito il modello che Garrison usa in Time and Money (mutuato da Leijonhufvud) , per spiegare ciò che Keynes sosteneva nella sua Teoria Generale.

Keynes

Ripartiamo dalle conclusioni di Keynes sulle origini del ciclo economico:

«Ora, siamo stati abituati nello spiegare la crisi ad enfatizzare la tendenza del tasso di interesse a salire sotto l’influenza dell’aumento della domanda di moneta sia come intermediario degli scambi che per ragioni speculative. A volte questo fattore può certamente avere un ruolo aggravante e, forse occasionalmente, di scintilla. Ma suggerisco che una più tipica e spesso predominante spiegazione della crisi non è da ricercare nel rialzo del tasso di interesse ma nell’improvviso collasso dell’efficienza marginale del capitale»

Vediamo ora, servendoci da questo grafico riassuntivo, di capire che cosa significa.

Prima della crisi

L’economia si trovava al punto A. Vediamo brevemente che cosa ci indicano i sei pannelli (la lettera D indica la domanda aggregata mentre

Pannelli 1,2,3 – Mercato del lavoro e reddito aggregato

Nel punto di piena occupazione vengono impiegate 20 ore di lavoro al salario nominale di 10$ l’ora (pannello 1), per un reddito totale da lavoro dipendente pari a 200$ (pannello 2). Poiché Keynes (Teoria Generale) sosteneva che «i costi dei fattori produttivi hanno un rapporto costante con quello dei salari», possiamo assumere (pannello 3) che i redditi totali siano in rapporto costante con i redditi da lavoro (nel nostro caso 300$/200$, ovvero 3/2).

Pannello 4 – Spese totali

Il pannello 4 è il cuore dell’analisi keynesiana e del suo modello circular flow. La spesa di uno è il reddito di un altro e quindi le spese aggregate saranno uguali ai redditi aggregati. Quali sono le componenti della spesa aggregata?

Vi sono i consumi (componente stabile) i quali dipendono dal reddito tramite quella che Keynes chiamava propensione al consumo (in pratica, se la nostra propensione al consumo è 0.6, per ogni 100$ che riceviamo andremo a spenderne 60$) e gli investimenti (componente instabile) i quali non dipendono dal reddito ma solo dalle aspettative del futuro. Nel nostro caso il livello dei consumi è di 210$ mentre gli investimenti sono di 90$.

Pannello 5 – Frontiera delle possibilità produttive

Normalmente questa figura viene omessa dall’analisi macroeconomica ma è molto importante perché mostra quelli che sono i livelli di produzione sostenibili dall’economia. Secondo l’analisi keynesiana, prima dell’insorgere della crisi, l’economia si trovava lungo la frontiera delle possibilità produttive.

Pannello 6 – Mercato dei fondi mutuabili

Questo pannello, infine, mette in correlazione la domanda e l’offerta di fondi mutuabili, ovvero mette in correlazione i risparmi (Savings) con gli investimenti (Investments) tramite il tasso di interesse di mercato.

Arriva la crisi

Come abbiamo scritto in precedenza Keynes individuava la causa della crisi principalmente in un collasso repentino dell’efficienza marginale del capitale, aggravata poi dall’aumento del tasso di interesse dovuto all’incremento della domanda di moneta (maggiore preferenza per la liquidità).

«Torniamo a cosa accade all’inizio della crisi. Finché il boom continuava, molti dei nuovi investimenti non mostravano di avere un rendimento corrente non soddisfacente. La disillusione arriva perché improvvisamente sorgono dubbi riguardo la plausibilità dei rendimenti futuri, forse perché il rendimento corrente mostra segni di calo man mano che lo stock di nuovi beni durevoli aumenta. Se si pensa che i costi di produzione correnti sono più alti di quanto saranno in futuro, allora c’è un’ulteriore ragione per una caduta dell’efficienza marginale del capitale. Una volta che i dubbi si manifestano poi si diffondono rapidamente. Perciò all’inizio della recessione vi sarà molto capitale la cui efficienza è diventata nulla o anche negativa». (Keynes, Teoria generale, cap.22)

Nel grafico questo movimento si traduce in uno spostamento verso sinistra della domanda di investimento da D a D’ che quale si traduce in un livello di investimenti I’ minore di quello di pieno potenziale. Siccome poi i salari sono, nell’ipotesi keynesiana, rigidi verso il basso, la domanda di lavoro si sposta anch’essa da D a D’ ed il nuovo livello di occupazione (che non è al punto di incontro tra domanda ed offerta) è di sole 15 ore invece di 20. Da notare che se anche si lasciassero calare i salari il livello di occupazione sarebbe minore di quello pre-crisi. Il minor reddito fa sì che anche l’offerta di credito si sposti verso sinistra da S ad S’, lasciando inizialmente invariato il tasso di interesse.

Nel pannello 5 possiamo infine notare come l’economia sia precipitata all’interno della frontiera delle possibilità produttive (vi sono impianti chiusi, catene produttive ferme, etc.).

Subentra poi il fattore aggravante, ovvero l’incremento della preferenza per la liquidità

«Inoltre lo sgomento e l’incertezza sul futuro che accompagnano un collasso nell’efficienza marginale del capitale hanno come naturale conseguenza un brusco aumento della preferenza per la liquidità, e quindi un aumento del tasso di interesse. Perciò il fatto che un collasso nell’efficienza marginale del capitale tenda ad essere associato con un aumento del tasso di interesse può seriamente aggravare il declino degli investimenti» (Keynes, Teoria Generale, Cap. 22)

La curva di offerta di credito si sposta ulteriormente verso sinistra al livello S’’. Questo si traduce in un aumento del tasso di interesse ed in un livello di investimenti I’’. Il risultato è un aggravarsi della situazione che si stabilizza solo al punto B.

Il gap nella produzione di cui parlava Krugman è rappresentato dalla distanza tra i due punti A e B.

La soluzione keynesiana consiste nel “colmare” questo gap tramite una coordinata politica monetaria e fiscale. Innanzitutto le autorità monetarie devono neutralizzare la fuga verso la liquidità rendendo disponibile del denaro attraverso il mercato del credito (ΔMc) e riportare quindi il tasso di interesse al livello pre-crisi (freccia azzurra).

«Se una riduzione del tasso di interesse, da sola, fosse in grado di essere un effettivo rimedio allora potrebbe essere possibile ottenere una ripresa in modo veloce sotto il controllo, più o meno efficace, delle autorità monetarie. Ma questo non è ciò che succede normalmente». (Keynes, Teoria Generale, Cap.22)

Deve poi intervenire l’autorità pubblica la quale, tramite un livello di spesa G (detto quindi “stabilizzante”) va a colmare il gap e riporta l’economia nel punto A di pieno.

Sembrerebbe in pratica che debito e spesa pubblica siano le soluzioni della crisi. Ma è corretta quest’analisi? Come fanno spesa e debito ad essere contemporaneamente cause della crisi e loro soluzione? Per capirlo dobbiamo tornare a cosa era successo prima della crisi, durante il boom.

Hayek

La teoria austriaca del ciclo economico spiega che la fase di boom è causata da una politica monetaria espansiva che abbassa il tasso di interesse al di sotto del suo livello naturale. Poiché il sistema dei prezzi è il modo in cui il mercato segnala le informazioni ai suoi attori e dal momento che il tasso di interesse è sicuramente il prezzo più importante dell’economia, poiché permette la coordinazione della produzione nel tempo, l’intervento delle autorità monetarie ha conseguenze distruttive.

Vediamo dunque cosa accade al sistema produttivo (che ipotizziamo essere sulla frontiera delle possibilità produttive) quando il sistema bancario immette nell’economia della nuova moneta ΔM sotto forma di credito. Per prima cosa possiamo notare che, nel pannello Saving-Investment, l’offerta di credito si sposta verso destra , intersecando la curva di domanda nel punto A, cui corrisponde un tasso di interesse minore (i’ <>

Vediamo quali sono le reazioni delle famiglie e degli imprenditori.

Per le famiglie il tasso di interesse indica anche il costo opportunità che ricevono quando devono scegliere se consumare oggi oppure risparmiare e comprare in futuro. Se è molto basso questo significa che sono molto incentivate a consumare e pochissimo a risparmiare (gli interessi sul conto corrente sono bassi, i titoli "sicuri" rendono poco e così via). Una politica monetaria espansiva cambia temporaneamente le preferenze temporali dei consumatori e le orienta verso un consumo anticipato, spesso finanziato attraverso il ricorso al credito: è il cosiddetto consumismo. Nel grafico possiamo notare questa tendenza osservando che al tasso i’ le famiglie, che seguono ancora la curva S, risparmiano meno e, di conseguenza, consumano di più (freccia azzurra sul pannello della frontiera delle possibilità produttive).

Il messaggio che ricevono gli imprenditori è invece diametralmente opposto.

Se aumenta il credito a disposizione, ragionano questi ultimi, ciò sta a segnalare che i consumatori stanno risparmiando e che quindi saranno propensi ad aumentare i loro consumi in futuro: vi è quindi spazio per aumentare la produzione futura. Inoltre un tasso di interesse basso fa diventare appetibile tutta una serie di investimenti, specialmente quelli a lungo termine, che prima era considerata svantaggiosa.

Se l'espansione del credito aumenta la quantità di denaro disponibile, l'abbassamento del tasso di interesse da pagare sui prestiti definisce la qualità dell'investimento. In sintesi non solo viene espanso il credito oltre i limiti del risparmio reale (overinvestment) ma esso viene anche indirizzato verso attività speculative e rischiose, che hanno scarse possibilità di successo (malinvestment). Sulla frontiera delle possibilità produttive possiamo notare l’overinvestment (la freccia azzurra, mentre il triangolo di Hayek mostra il malinvestment (l’allungamento temporale della struttura produttiva)

Il livello di consumo ed investimento che si manifesta durante il boom, rappresentato nel grafico dal punto A, non si trova affatto lungo la frontiera delle possibilità produttive, ma al di là di essa, e non è quindi un punto sostenibile per l’economia.

Gli eccessi e le distorsioni che si sono verificate durante il boom non sono senza conseguenze. La nuova frontiera delle possibilità produttive, infatti, non solo è all’interno del punto A (non è quindi rappresentata dalla curva rossa tratteggiata), ma non è nemmeno più quella che si aveva all’inizio del boom (la curva blu). In realtà non possiamo dire molto riguardo la sua posizione ma ciò che raccomanda la scuola austriaca è che non si cerchi di interrompere il processo di liquidazione dei cattivi investimenti perché soltanto in questo modo l’economia può individuare la sua struttura sostenibile e ripartire.

Conclusioni

Alla luce delle analisi di Hayek è sbagliato e dannoso voler colmare il gap produttivo e cercare di riportare l’economia, a suon di stimoli fiscali e monetari, ai livelli che aveva prima dell’insorgere della crisi (tornare quindi al punto A). Non solo si impedisce al mercato di riscoprire qual è la sua struttura produttiva efficiente ma inevitabilmente si continuano a sprecare risorse proprio in quelle attività produttive che si sono sviluppate, durante il boom, in modo insostenibile, peggiorando ulteriormente la situazione generale.

Si pensi ad esempio al mercato dell’automobile: il biennio 2006-2007 ha visto un boom di automobili vendute (stimolato dagli incentivi alla rottamazione e dal credito facile). E’ forse lecito e ragionevole considerare il livello produttivo record del 2007 come l’obiettivo da raggiungere e rendere permanente a suon di sussidi, incentivi e rottamazioni forzate (si pensi alle limitazioni alla circolazione per le automobili più vecchie)?

8 commenti:

ottima analisi e soprattutto condivisibile.

quello che vorrei però aggiungere è che il problema base monetaria/investimenti/produzione/consumo, non è l'unico problema, a mio avviso, che è causa e mantenimento di questa crisi.

uno degli altri motivi è la divaricazione della forbice dei redditi.

negli ultimi 10/15 anni abbiamo assistito ad un aumento decisamente forte della produttività, vantaggio però intercettato essenzialmente dal capitale, mentre al fattore lavoro è arrivato (in termini reali) quasi nulla.

ora se chi detiene capitali è interessato soprattutto a farli rendere, avendo già la possibilità di consumare tutto quanto e come vuole, per aumentare i consumi bisogna puntare soprattutto ad incrementare i redditi più bassi, normalmente quelli da lavoro.

per queste classi, il credito a basso interesse ha rappresentato la scoperta dell'eldorado,e, soprattutto nei paesi anglosassoni, ha spinto i consumi ben oltre i limiti imposti dal reddito.

ora si trovano con scarsi redditi, minori rendite (vedi immobiliari) e carichi di debiti.

ovviamente hanno capito l'errore, per cui alt alle spese e via al rtisparmio. ma questo non facilita la ripresa, se per ripresa si intende tornare a livelli di consumo compatibili con il livello di produzione ottimale. questo significa quindi che anche molti investimenti "buoni" si rivelino oggi dei malinvestiments.

con il grosso pericolo che grandi capitali vaganti, che non possono trovare remunerazione in investimenti produttivi, si rivolgano invece verso la speculazione facendo lievitare i costi delle materie prime.

uno degli altri motivi è la divaricazione della forbice dei redditi.

negli ultimi 10/15 anni abbiamo assistito ad un aumento decisamente forte della produttività, vantaggio però intercettato essenzialmente dal capitale, mentre al fattore lavoro è arrivato (in termini reali) quasi nulla.

In realtà la questione monetaria ha moltissimo a che vedere con la divaricazione della forbice dei redditi. Gli "stimoli monetari alla crescita" infatti significano inflazione (nell'accezione austriaca di aumento della quantità di moneta in circolazione) ed è l'inflazione a far perdere potere d'acquisto alla moneta e quindi ai salari (che si adeguano solo in ritardo e parzialmente). L'inflazione, come il libro di De Marchi (Inflazione malattia primaria) spiega bene, va inoltre ad erodere i risparmi ed i patrimoni di tutti in favore di qualcuno (quelli che ricevono per primi la moneta).

La conseguenza è che, oltre alle distorsioni del sistema produttivo che evidenziavo nell'articolo, si accentui il divario tra ricchi e poveri e la classe media tenda a scomparire

grazie per la risposta, ma penso che parliamo di due cose diverse.

quello a cui tu alludi è l'adeguamento dei salari all'inflazione, o costo della vita che è circa la stessa cosa.

se tale adeguamento copre il 100% dell'inflazione, il salario resta lo stesso IN TERMINI REALI.

c'è il ritardo dovuto all'inseguimento inflazione/adeguamento, ma poi più o meno riesce a stargli dietro.

è ovvio che tali aumenti di salari finiscono per scaricarsi sui prezzi, mantenendo il circuito inflattivo.

io parlavo invece di aumento di produttività, che vuol dire maggiori beni prodotti con le stesse unità di lavoro.

in questo caso l'unico handicap è costituito dalla necessità di trovare più compratori per le merci prodotte.

l'aumento di produttività genera comunque una diminuzione cei costi, che, se il prezzo del prodotto finale non scende, significa un maggiore guadagno.

questo maggiore guadagno può essere ripartito in modi diversi tra il capitale e il lavoro.

negli ultimi 10/15 anni si è visto che è stato unicamente il capitale ad appropriarsi di tale maggiore guadagno, ma così facendo NON si è allargata la base dei consumatori, che,inserendosi nella crisi finanziaria, ne rende molto più difficile il recupero.

il fatto che oggi, il dato è degli USA, ma anche per l'europa e soprattutto il giappone, ci si trova in situazioni simili, gli impianti lavorino al 60% della capacità produttiva, è dovuto sia alla sbornia creditizia degli anni passati, ma anche al fatto che parte di quel ceto medio che era l'asse portante dei consumi, si è ristretto di molto, mentre i fuoriusciti sono peropiù andati ad alimentare le classi più povere.

e di qui un peggioramento della crisi di sovraproduzione.

comunque facevo notare come nelle formule si parli di lavoro e consumatori, come se fosse una massa omogenea, o perlomeno con distribuzione di reddito e ricchezza costanti.

così non è , e soprattutto così non è stato. la composizione della popolazione è in effetti di molrto mutata, e questo influisce non poco sulla capacità di spendere e consumare.

Il capitalismo così come si è sviluppato negli ultimi 50 anni ha avuto un unico vero punto di forza la sua apparente semplicità e capacità di autoregolarsi attraverso il mercato. L'unico compito veramente impegnativo affidato agli uomini è stato il perenne tentativo di liberalizzare, privatizzare e internazionalizzare sia le merci che gli strumenti finanziari...ma come per il sistema ad economia pianificata gli uomini hanno trovato il grimaldello per far saltare il banco, allo stesso modo anche se dopo un tempo più lungo anche nel sistema capitalista il banco è saltato. Ciò che mi lascia veramente interdetto è l'assoluta debolezza dei governi e la mancanza di idee in grado di rilanciare il sistema utilizzando regole e strumenti che non ripetano passo passo gli errori del passato.

Guarda Andrea ti assicuro che per risponderti in modo completo dovrei "leggerti" il libro di Andrea De Marchi, pubblicato da Usemlab.

E' Inflazione, Malattia Primaria. Trovi il link sul blog nella parte destra (il libro con la copertina rossa). Costa poco! Ne vale la pena

scusa l'ot, marco, ma ho ordinato i due libri scegliendo "bonifico bancario".

sono stato avvisato di una mail al mio indirizzo, ma non ho ricevuto nulla, inoltre se non mi vierne dato l'IBAM come lo faccio il bonifico ?

grazie, il mio indirizzo resta a.mensa@tiscali.it

l’inflazione risultato di un complotto?

ma qualcuno di voi ha la laurea in economia politica, o operate in ambito ecologico?

mi pare che siete tutti suggestionati dalla vecchia (ammuffita) scuola austriaca di von mises e rothbard e dalle nuove deliranti teorie dell’economia privatista di filippo matteucci .

credo che occorra più scienza economica accademica e meno economisti da sbarco…

roberto maria landi

Posta un commento